Δημοσιεύτηκε η εγκύκλιος που υπέγραψε ο Γενικός Γραμματέας Δημοσίων Εσόδων αναφορικά με τα ακριβή ποσά αλλά και τη διαδικασία της παρακράτησης φόρου από μισθούς και συντάξεις μετά την ψήφιση της νέας φορολογικής κλίμακας φόρου εισοδήματος και εισφοράς αλληλεγγύης.

Σύμφωνα με την εγκύκλιο η παρακράτηση δεν θα γίνει αναδρομικά αλλά θα αφορά στα εισόδηματα από μισθούς και συντάξεις που εκκαθαρίζονται από τις 27.5.2016, ημερομηνία δημοσίευσης του ν. 4389/2016 και εξής.

Σύμφωνα με την εγκύκλιο η παρακράτηση δεν θα γίνει αναδρομικά αλλά θα αφορά στα εισόδηματα από μισθούς και συντάξεις που εκκαθαρίζονται από τις 27.5.2016, ημερομηνία δημοσίευσης του ν. 4389/2016 και εξής.

Τα παρακρατηθέντα ποσά φόρου και ειδικής εισφοράς αλληλεγγύης θα δηλωθούν στις ετήσιες δηλώσεις φορολογίας εισοδήματος φορολογικού έτους 2016 και θα συμψηφιστούν κατά την εκκαθάριση αυτών των δηλώσεων.

Στην εγκύκλιο, αναγράφονται και συγκεκριμένα παραδείγματα για τους νέους υπολογισμούς.

Δείτε αναλυτικά:

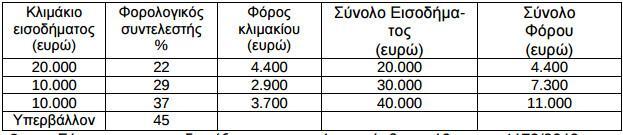

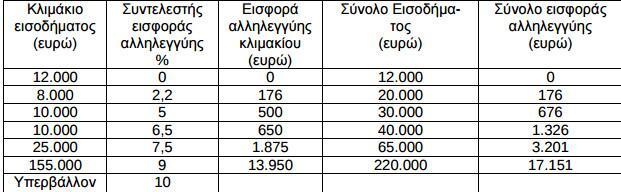

A) Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 15.000 ευρώ. Συνολική εισφορά αλληλεγγύης: (15.000-12.000)*2,2%=66 ευρώ.

Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 66/12=5,5 ευρώ (εφόσον στο φορολογούμενο δεν καταβάλλονται Δώρα) ή 66/14=4,71 ευρώ (εφόσον στο φορολογούμενο καταβάλλονται και Δώρα που ισοδυναμούν με δύο μισθούς).

Β) Έστω μισθωτός με ετήσιο καθαρό εισόδημα (βάσει αναγωγής) 35.000 ευρώ. Συνολική εισφορά αλληλεγγύης: (35.000-30.000)*6,5%+676=1.001 ευρώ.

Μηνιαία παρακράτηση εισφοράς αλληλεγγύης: 1.001/12=83,42 ευρώ (εφόσον στο φορολογούμενο δεν καταβάλλονται Δώρα) ή 1.001/14=71,5 ευρώ (εφόσον στο φορολογούμενο καταβάλλονται και Δώρα που ισοδυναμούν με δύο μισθούς).

Διαβάστε την εγκύκλιο ΕΔΩ.